優良宅地認定制度について

租税特別措置法により,昭和48年に地価の高騰を背景として,土地の投機的な取引を防ぐために土地の譲渡益に対して重課措置を設けています。優良宅地認定制度とは,良好な宅地の円滑な供給を図る観点から,優良な宅地造成事業で造成された宅地を県や市町村が認定することで,土地の譲渡について,重課措置を適用しないという制度です。

注意:土地の譲渡に係る税制について

平成10年1月1日から令和5年3月31日までの間に,長期・短期所有土地などを譲渡した場合は,重課措置は適用されません。このため,令和4年4月1日現在,短期土地譲渡益重課適用除外認定及び一般土地譲渡益重課適用除外認定の必要はありません。

優良宅地認定の区分

|

設定区分 |

対象者 |

所有期間 |

宅地面積 |

認定権者 |

租税特別措置法 |

市該当 |

|---|---|---|---|---|---|---|

|

短期土地譲渡益重課適用除外認定 |

法人 |

5年以内 短期 |

1,000平方メートル以上 |

県 |

法人税法の特例 |

|

| 短期土地譲渡益重課適用除外認定 | 法人 |

5年以内 短期 |

1,000平方メートル未満 |

市町村 |

法人税法の特例 |

該当 |

| 短期土地譲渡益重課適用除外認定 |

連結法人 |

5年以内 短期 |

1,000平方メートル以上 |

県 |

法人税法の特例 |

|

| 短期土地譲渡益重課適用除外認定 | 連結法人 |

5年以内 短期 |

1,000平方メートル未満 |

市町村 |

法人税法の特例 |

|

| 短期土地譲渡益重課適用除外認定 |

個人 |

5年以内 短期 |

1,000平方メートル以上 |

県 |

所得税法の特例 |

|

| 短期土地譲渡益重課適用除外認定 | 個人 |

5年以内 短期 |

1,000平方メートル未満 |

市町村 |

所得税法の特例 |

該当 |

| 一般土地譲渡益重課適用除外認定 | 法人 |

5年以上 長期 |

1,000平方メートル以上 | 県 | 法人税法の特例 法第62条の3第4項第14号ハ |

|

| 長期譲渡所得課税適用認定 | 個人 |

5年以上 長期 |

1,000平方メートル以上 | 県 | 所得税法の特例 法第31条の2第2項第14号ハ |

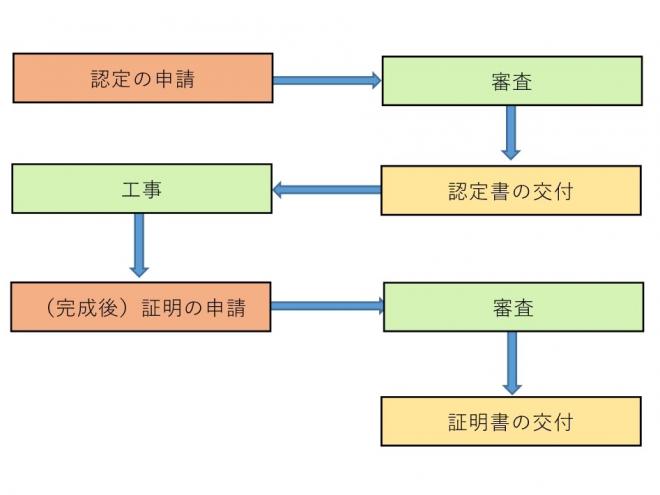

優良宅地認定事務の流れ

申請窓口:南九州市都市政策課都市計画係(知覧庁舎西別館1階入り口側)

1,000平方メートル以上のとき(短期及び長期所有に係る土地)

宅地造成工事前に県に申請が必要です。市が書類の経由事務を行いますので,窓口まで御相談ください。

1,000平方メートル未満のとき(短期所有に係る土地に限る)

造成工事前に,市への申請が必要です。実際の流れは下図のとおりです。

審査には時間がかかる場合がございますので,なるべく早めに申請してください。なお,造成の計画等に変更が出た場合は速やかに市に届け,新たに認定の申請をする必要があります。

必要な申請書類について

以下の書類をそれぞれ正副各1部提出してください。

- 第1号様式(優良宅地認定申請書)

- 必要添付書類

- 設計説明書及び設計図(注釈)

- 造成区域位置図(縮尺5万分の1以上)

- 造成区域区域図(縮尺2,500分の1以上)

- 造成区域内の土地登記事項証明書

- 造成区域内の公図の写し

- 市長が必要と認めるその他の書類

第1号様式(優良宅地認定申請書) (RTFファイル: 64.7KB)

|

図面の種類 |

明示すべき事項 |

縮尺 |

備考 |

|---|---|---|---|

|

現況図 |

地形,造成区域の境界並びに造成区域内及び造成区域の周辺の公共施設 |

2,500分の1以上 |

等高線は,2メートルの標高差を示すものであること。 |

|

土地利用計画図 |

造成区域の境界,公共施設の位置及び形状,予定建築物の敷地の形状,敷地に係る予定建築物の用途並びに公共施設の位置 |

1,000分の1以上 |

|

|

造成計画平面図 |

造成区域の境界,切土又は盛土をする土地の部分,がけ(地表面が水平面に対し,30度を超える角度をなす土地で硬岩盤(風化の著しいものを除く。)以外のものをいう。)又は擁壁の位置並びに道路の位置,形状,幅員及びこうばい |

1,000分の1以上 |

|

|

造成計画断面図 |

切土又は盛土をする前後の地盤面 |

1,000分の1以上 |

高低差の著しい箇所について作成すること。 |

|

排水施設計画平面図 |

排水区域の区域界並びに排水施設の位置,種類,材料,形状,内のり寸法,こうばい,水の流れの方向,吐口の位置及び放流先の名称 |

500分の1以上 |

|

|

給水施設計画平面図 |

給水施設の位置,形状,内のり寸法及び取水方法並びに消火栓の位置 |

500分の1以上 |

排水施設計画平面図にまとめて図示してもよい。 |

|

がけの断面図 |

がけの高さ,こうばい及び土質(土質の種類が2以上であるときは,それぞれの土質及びその地層の厚さ),切土又は盛土をする前の地盤面並びにがけ面の保護の方法 |

50分の1以上 |

|

|

擁壁の断面図 |

擁壁の寸法及びこうばい,擁壁の材料の種類及び寸法,裏込めコンクリートの寸法,透水層の位置及び寸法,擁壁を設置する前後の地盤面,基礎地盤の土質並びに基礎ぐいの位置,材料及び寸法 |

50分の1以上 |

これらの他,土地区画整理組合との契約に基づき,土地区画整理事業の施行に関する業務を行う場合のみ,次の書類を追加してください。

国土交通大臣が以下のことを認定した書類(国への申請が必要です。)

- 土地等の買取りをする者の資力,信用,過去の事業実績等からみて当該土地等の買取りをする者の行う一団の宅地の造成が完成すると認められること。

- 1.の一団の宅地の造成が租税特別措置法第62条の3第4項第14号の一団の宅地の造成に該当することとなると見込まれること。

国土交通大臣の認定に関しての詳細は,国土交通省のホームページをご参照ください。

優良宅地認定の基準

(昭和54年建設省告示第767号,平成6年建設省告示第1127号改正)

- 宅地の用途に関する事項

- ア.短期土地譲渡益重課の適用除外認定の場合

住宅(別荘除く),工場,流通業務施設,事務所,研究施設,研修施設,厚生施設及びこれらに関連して必要と認められる公共施設又は公益的施設の整備に供されるもの - イ.一般土地譲渡益重課の適用除外認定及び長期譲渡所得課税の適用認定の場合

住宅(別荘除く)及びこれらに関連して必要と認められる公共施設又は公益的施設の整備の用に供されるもの

- ア.短期土地譲渡益重課の適用除外認定の場合

- 宅地としての安全性に関する事項及び給水施設,排水施設そのほか宅地に必要な施設に関する事項

- ア.県知事が行う認定(1,000平方メートル以上の宅地面積)の場合

都市計画法第33条第1項各号の開発許可の技術基準に適合すること - イ.市町長が行う認定(1,000平方メートル未満の宅地面積)の場合

都市計画法第33条第1項各号の開発許可の技術基準に準じた次の項目に適合すること- 災害危険区域などの除外

- 地盤の改良,擁壁の設置などの安全上の措置

- 給排水施設の整備

- 6メートル(通行に支障のない場合は4メートル)以上の幅員の道路の配置

- ア.県知事が行う認定(1,000平方メートル以上の宅地面積)の場合

- そのほか優良な宅地の供給に関して必要な事項

- ア.宅地造成等規制法そのほか宅地の造成に関する法令(農地法,森林法など)の適用がある場合

適法に行われるものであること - イ.長期譲渡所得課税適用認定の場合

1区画当たりの宅地面積が,100平方メートル以上である区画数の割合が,全区画数の80パーセント以上であること

- ア.宅地造成等規制法そのほか宅地の造成に関する法令(農地法,森林法など)の適用がある場合

認定申請手数料

1件につき86,000円

計画を廃止するとき

第5号様式(宅地造成工事の廃止の届出書)に必要事項を記入して,窓口に提出してください。

この記事に関するお問い合わせ先

【都市政策課 都市計画係】

電話番号:0993-83-2511

メールでのお問い合わせはこちら

更新日:2023年12月01日

公開日:2023年09月28日